افزایش بحران الکترود گرافیتی

افزایش بحران الکترود گرافیتی : در اواسط سال 2018 میلادی بحران واقعی برای الکترودهای گرافیتی آغاز شد. کمبود عرضه و قیمت بالای الکترود گرافیتی در سال 2017 مقدمه ای بر این روند بود. سه مجرای اصلی برای بحران در بازار الکترودهای گرافیت شامل افزایش مصرف الکترودهای چینی و محدود کردن صادرات، بالا رفتن محبوبیت استفاده از کوره های قوس الکتریکی در سراسر جهان و بالا رفتن تصاعدی قیمت کک سوزنی تا 4 برابر از اوایل سال 2017 مشاهده شده است.

با توجه به ابعاد و پیچیدگی آنچه که پیش رو میباشد، فولادسازان با کورههای قوس الکتریکی به دلیل کاهش منابع الکترود گرافیتی و افزایش قیمتها در طول سال آینده با آشفتگی بیشتری روبرو خواهند شد. این وضعیت بحرانی، فولادسازان در سراسر جهان که از کورههای قوس الکتریکی استفاده میکنند را با کمبود الکترود گرافیتی مواجه کرده و هزینههای افزایش قیمت الکترودهای گرافیتی، موجب نگرانی عمده فولادسازان است. با این حال جالب است که بدانیم تولیدکنندگان الکترود گرافیتی وارد قراردادهای بلندمدت با فولادسازان نمیشوند و با توجه به افزایش قیمتها و فشار عرضه مداوم کک سوزنی، فقط تن به قراردادهای یک و یا سه ماهه میدهند. قیمت الکترودهای گرافیتی UHP در سال 2017 تقریبا پنج برابر شد و قیمت در حال حاضر حدود 20.000 تا 25.000 دلار به ازای هر تن الکترود گرافیتی می باشد.

چه چیزی باعث بحران الکترودهای گرافیتی میشود؟

دولت چین در اوایل سال گذشته تصمیم گرفت تا برخی از صنایع بسیار آلاینده که نگرانیهای جدی را در حوزه محیطزیست ایجاد کردهاند، تعطیل کند. گزارش ها حاکی از این مطلب است که کارخانجاتی با ظرفیت تولید فولاد 125 تا140 میلیون تن، شامل تولید کنندگان فولاد با کورههای القایی، کورههای بلند و برخی از کورههای بسیار قدیمی تعطیل شدهاند. علاوه بر این، بسته شدن موقت کارخانجاتی با ظرفیتی 35-40 میلیون تن نیز در ابتدای نوامبر آغاز شده است. این تعطیلیها منجر به کاهش ناگهانی و قابل توجه صادرات محصولنهایی از چین به سایر نقاط جهان شده است. به طور سنتی، چین صادراتی در حدود 150 میلیون تن فولاد در سال دارد و این میزان در سال 2017 به 75 میلیون تن کاهش یافته است. علاوه بر این، صادرات شمشهای فولادی به چین نیز از سطح 30 تا 35 تن در سال 2016 به کمتر از 10 میلیون تن در سال 2017 کاهش یافته است.

همه این موارد به دیگر کشورهای جهان کمک کرد تا سهم تولید فولاد خود را افزایش دهند که به موجب آن افزایش ناگهانی تقاضای الکترود در خارج از چین را در پی داشت. با توجه به ظرفیت بالای صنعت الکترود گرافیتی ، شش کارخانه اصلی در اروپا و امریکا در سه تا چهار سال گذشته بسته شده و همین عامل باعث کاهش ظرفیت تولید الکترود تا حدود 200 هزار تن شده است. گزارشها حاکی از آن است که ظرفیت تولید الکترود گرافیتی (UHP وHP) در جهان در سال 2017 حدود 1/5 میلیون تن بوده در حالیکه میزان تولید حدود 1/2 میلیون تن بوده است. علاوه بر کمبود الکترودهای گرافیتی، ماده اولیه آن که کک سوزنی میباشد نیز با توجه به تقاضای آن جهت استفاده در صنعت باتری لیتیومی به سرعت درحال رشد است. مشکل واقعی زمانی شروع میشود که صادرات الکترودهای گرافیتی چینی در سال 2018 متوقف شود. از طرف دیگر، صادرات الکترودهای گرافیتی از چین در سال 2017 بالغ بر201/695 تن بود که این میزان 58 درصد بیش از صادرات در سال 2016 بود. فشار عدم عرضه الکترودهای گرافیتی از چین در سال 2018 شروع خواهد شد و فولادسازان سراسر جهان را تحت تاثیر قرار میدهد.

همچنین مصرف الکترود گرافیتی در چین به دلیل رشد استفاده از ضایعات آهن و فشارهای دولتی جهت کاهش آلودگیهای زیستمحیطی و گرایش بسیاری از شرکتها به استفاده از کورههای قوسالکتریکی برای تولید فولاد به سرعت در حال افزایش است. پیشبینی میشود مصرف سالانه الکترود گرافیتی چین تا سال 2020 به میزان 225 هزار تن افزایش یابد. طبق گزارشها، چین در سالهای بعدی واردکننده الکترود گرافیتی خواهد بود تا کسری خود را تامین نماید. پیشبینیها حاکی از آن است که چین تا سال 2020 نیاز به واردات بیش از 15 هزار تن الکترود گرافیتی در سال خواهد بود. هرچند طبق آمار منتشر شده شرکت Showa Denko تا سال 2020 میزان عرضه الکترود گرافیتی UHP حدود 1063 هزار تن و میزان تقاضای آن 1029 هزار تن خواهد بود اما ورود چین به بازار خریداران و فاصله کم عرضه و تقاضا، مانع از کاهش قیمت الکترود و عامل افزایش قیمت خواهد بود.

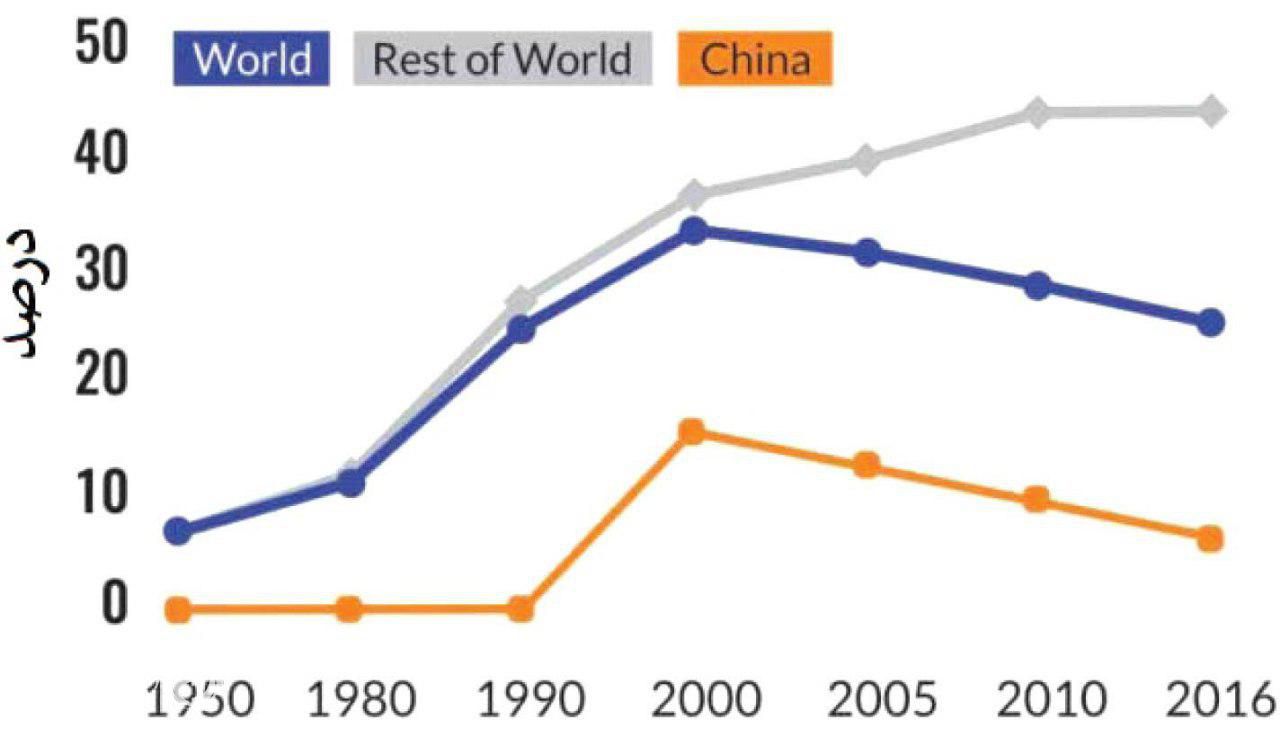

کمبود الکترود گرافیتی با این رشد فزاینده یک تهدید بزرگ است. چین به سرعت در حال افزایش ظرفیت کورههای قوس الکتریکی خود است. کارخانجات زیادی با تکنولوژی کوره قوس الکتریکی با ظرفیت 60 تا 70 میلیون تن طی چند ماه گذشته احداث گردیده است. بنابراین انتظار میرود تولیدات چین بوسیله کوره قوس الکتریکی از 5/2 درصد در سال 2016 تا بیش از 13 درصد در سال 2018 افزایش یابد. این مسئله بسیار اهمیت دارد چرا که بقیه کشورها سهمی در حدود 45 درصد از کل فولاد را از طریق کوره قوس الکتریکی خواهند داشت. این درحالی است که چین تا همین اواخر در حدود 7 الی 8 درصد از فولاد خود را با این تکنولوژی تولید کرده است. چینیها فقط به خاطر مسائل محیط زیستی شروع به عقبنشینی و تولید سازگار با محیطزیست به مانند سایر کشورهای جهان کردهاند. چین اعلام کرده است که قصد دارد تا سال 2020 حدود 20 درصد از فولاد خود را از طریق کوره قوس الکتریکی تولید کند که این مقدار 3 برابر بیشتر از آن چیزی است که در یک سال پیش به آن نیاز داشته است. بدین معنا که نیاز به مصرف الکترودگرافیتی آنها تا 3 برابر برای سه تا چهار سال آینده افزایش خواهد یافت.

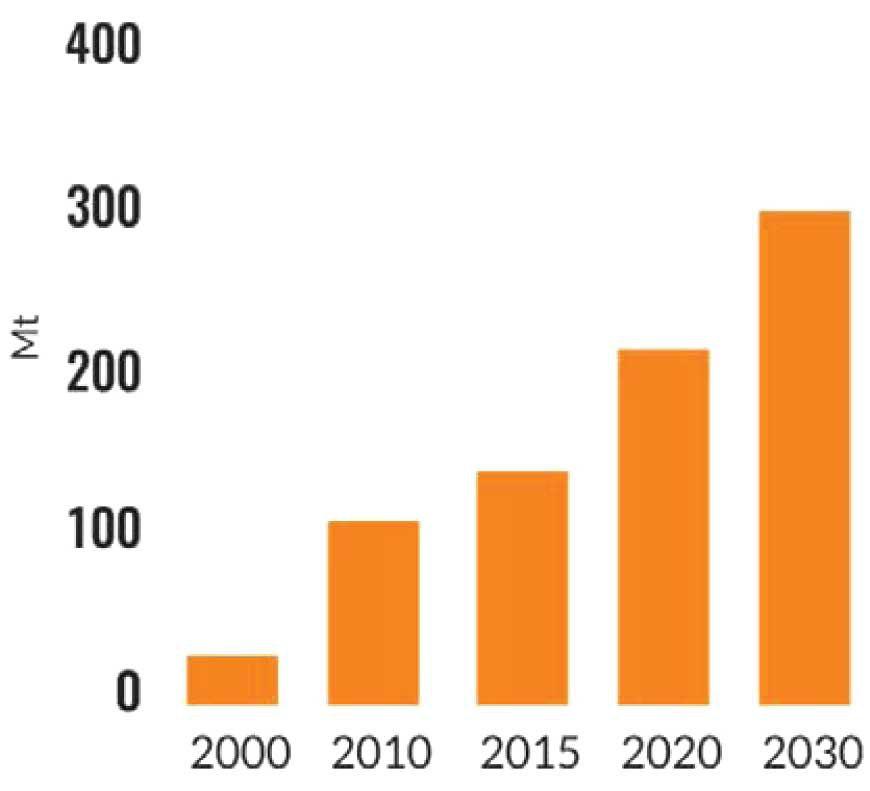

مصرف ضایعات در چین با تعطیل شدن ظرفیتهای غیر استاندارد فولاد و اثرات ناشی از انتشار گاز CO2 حاصل از تولید فولاد بوسیله کورهالقایی رو به افزایش است. آمار رسمی نشان میدهد که چین در سال گذشته حدود 90 میلیون تن ضایعات فولاد استفاده کرده است. براساس برآوردهای صورت گرفته این رقم تا سال 2020 به 150 میلیون تن افزایش پیدا خواهد کرد، چین تا سال 2025 نسبت میزان استفاده قراضه آهن 30 درصدی را کسب خواهد نمود.

پیشبینی دسترسی قراضه فولادی در چین

اهمیت تولید فولاد با کورههای قوس الکتریکی

انتظار میرود که خرید الکترودهای گرافیتی توسط فولادسازان چینی در سال 2018 به دلیل افزایش مصرف در کشور افزایش پیدا کند. به احتمال زیاد قیمت الکترودهای گرافیتی به دلایلی همچون تقاضا در صنعت فولاد چین به سطح بالایی برسد. براساس برآوردهای صورت گرفته، تولید ناخالص داخلی چین در سال 2017 حدود 52 میلیون تن است که این مقدار تا سال 2018 به 82 میلیون تن و در سال 2020 به 120 میلیون تن افزایش پیدا خواهد کرد. برای تولید فولاد بوسیله کورههای قوس الکتریکی، هیچ جایگزینی برای الکترودهای گرافیتی وجود ندارد. تولیدکنندگان جهانی که وابستگی زیادی به واردات الکترود از چین دارند، باید خودشان را برای تشدید عرضه الکترودهای گرافیتی آماده کنند، زیرا چین به سرعت ظرفیت کورههای قوس الکتریکی خود را افزایش میدهد و در حال اصلاحات با هدف حذف کارخانجات با آلایندگی بالا می باشد. (ماهنامه تخصصی پردازش)

نمودار قیمت بر اساس یوان به ازای هر تن الکترود گرافیتی برای کشور چین در سال 2017

پشتیبانی سایت

پشتیبانی سایت

نظرات کاربران :